钜大LARGE | 点击量:670次 | 2018年11月06日

上半年动力电池产业发展状况

2018年以来,中国新能源汽车及市场高速增长,2018年1-6月新能源汽车累计销售41.2万辆,同比增长111.6%,成为锂电池产业增长的最主要动力。

新材料在线根据调研资料,从国家政策,锂电池项目动态,知名企业经营状况及能量密度规划,动力电池配套类型,企业装机量,企业产能等方面,总结2018年以来锂电池行业的变化。

1、政策逐渐向监管、规范和引导产业健康发展方向调整

我国新能源汽车产业的快速发展与国家的政策支持密不可分。在产业发展初期,政策起着培育、保护产业发展的角色,随着产业逐渐成熟、产业链不断完善,政策也逐渐向监管、规范和引导产业健康发展方向调整。

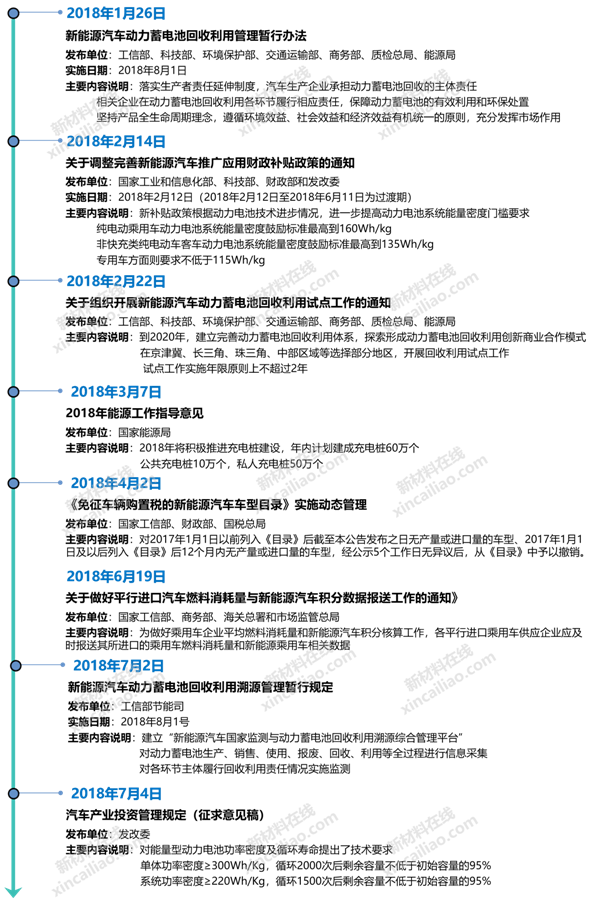

图表:2018年1-7月动力电池相关政策梳理

2、动力电池项目投资热情持续高涨,单笔最高达500亿

新能源汽车产业的快速发展,带动了动力电池、锂电行业等产业链上相关产业的发展壮大。

2018年上半年,锂电企业相关企业开始纷纷投资建设生产线,扩大生产产能,布局锂电产业。

图表:2018年H1锂电池项目梳理

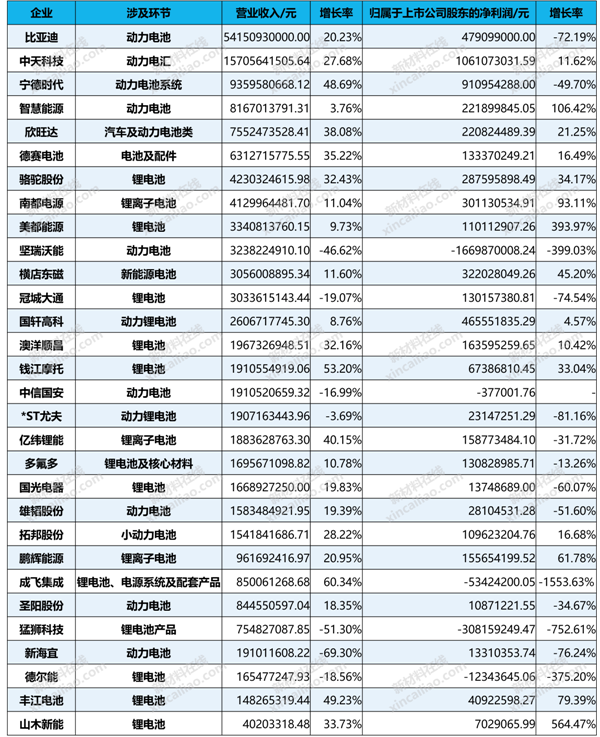

3、锂电池上市公司普遍营收增长,净利润下滑

随着新能源汽车补贴政策退坡和技术门槛的提高,下游整车厂商逐渐向产业上游电芯、材料和设备厂商传导成本,加剧了行业的竞争压力。

新材料在线整理30家锂电池上市公司的年报发现,2018年H1营收增长的企业为23家,7家出现下滑。净利润则有14家出现下滑。

图表:2018年H1中国30家锂电池上市公司营收及净利润

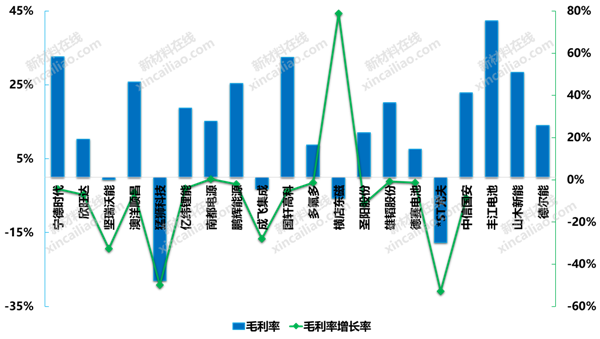

4、锂电池业务营收普遍增长,但毛利率普遍下滑

根据各上市公司披露的数据,大部分公司的锂电池业务营收都用一定程度的增长。最高增长率达到446.14%。

图表:2018年H1锂电池上市公司电池业务相关收及增长率

调研数据显示,2018年上半年,电池产业毛利率却普遍下滑,部分企业甚至出现负毛利率。

原因有以下两点:

①上游镍、钴等原材料价格居高不下,电池企业利润被挤压严重

②新能源汽车补贴门槛的调高,使车企收入减少,回款周期拉长,进而转嫁给动力电池企业

图表:2018年H1锂电池上市公司电池业务毛利率及增长率

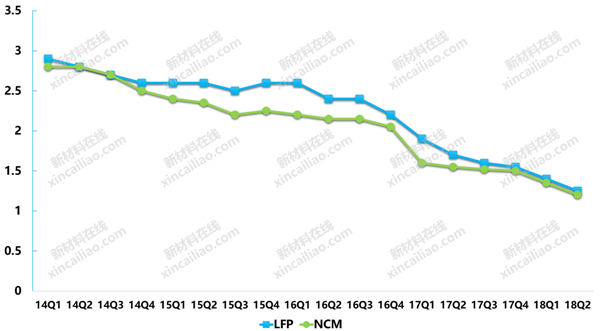

2016年至今的电池价格经历了幅度较大的下滑,2018年第二季度,三元电池平均价格为1.2元,同比下滑了44%。

面对电池价格下滑,企业必须通过大量订单实现以量补价,否则盈利能力将受到极大考验。

同时,由于补贴存在延迟性,电池企业的应收账期变长,缺乏资金实力的企业往往因为周转困难而出现经营问题。

图表:2014年以来动力电池价格变化-元/Wh

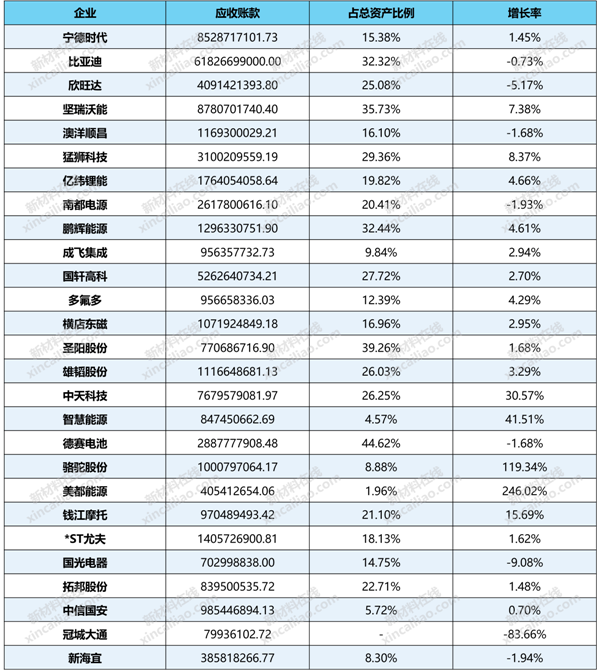

5、应收账款普遍增加

新能源汽车补贴政策调整对动力电池企业最直接的影响就是应收账款和坏账风险增加。

从上市公司披露的数据看,营收账款的数额普遍增加。

原因为新能源汽车行业竞争激烈、洗牌加剧,同时受补贴政策影响较大,整车厂商付款延迟所致。且大多数公司应收账款金额较大,且占资产总额的比例较高。

图表:2018年H1锂电池上市公司应收款及增长率

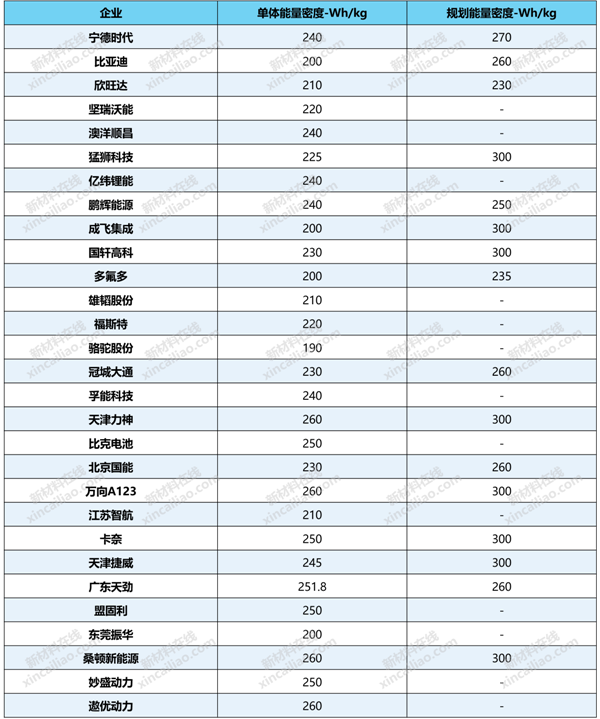

6、纷纷规划高能量密度三元动力电池

面对毛利率下滑,众多企业纷纷入局三元动力电池,开发高能量密度、高性能的电池材料,优化产品设计、生产工艺,提升生产效率和产品良率,实现更高自动化程度和更低单位生产成本,使产品处于竞争有利地位。

图表:2018年三元动力电池公司能量密度及规划

7、1-7月累计装机量呈现寡头集占型

相关数据显示,2018年1-7月国内动力电池装机量呈现寡头集占型,宁德时代和比亚迪占比分别为42%和21.9%。

装机量前五总占比高达77.3%。前二十总占比为94%。较2017年相比,主要体现在第5-20名企业排名的变化。

图表:2018年及2017年1-7月电芯供应商动力电池装机情况

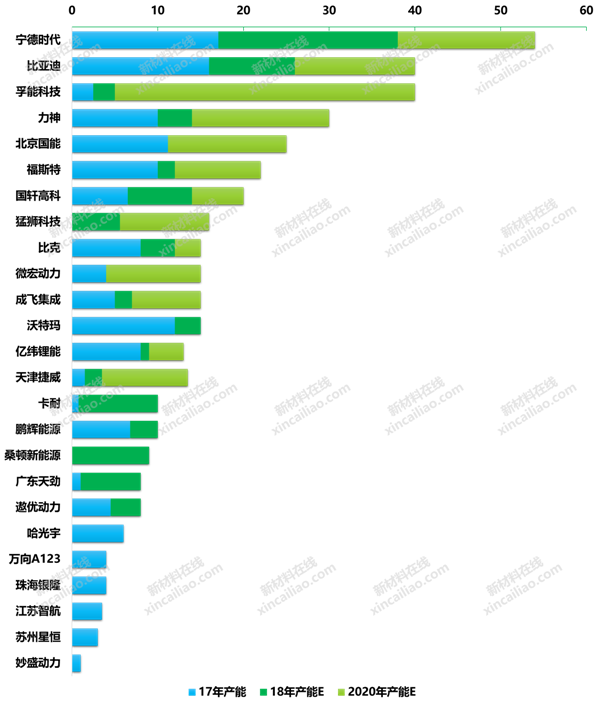

8、行业竞争加剧,产能部署加快,主格局已凸显

2018年以来,动力电池高端产能整体供不应求,为了在未来三年内抢占高端市场份额,主流动力电池企业均在加速产能扩张。

其中宁德时代规划在2020年达到54GWh,比亚迪和孚能科技均规划达到40GWh。

图表:国内主要动力电池企业现有产能及规划(GWh)

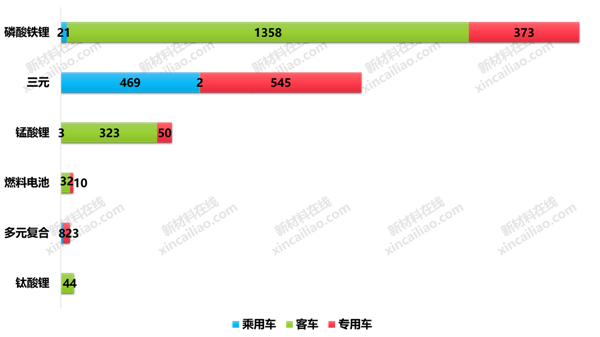

9、新能源汽车配套电池类型以磷酸铁锂及三元为主

新能源汽车推荐目录动力电池配套情况主要以磷酸铁锂及三元电池为主。

磷酸铁锂则主要集中在客车和专用车方面,三元电池则主要集中在乘用车及专用车方面。

在2018年第8批中首次出现了富锂锰电池,应用于专用车中,配套型号为2种。

图表:2018年第4-9批推荐目录主要动力电池配套情况

整体而言2018年上半年动力电池市场呈现6大市场现状:

①、政策逐渐向监管、规范和引导产业健康发展方向调整

②、大部分企业营收增长,净利润及毛利率下滑

③、头部效应凸显,宁德时代,比亚迪合计市场占比超过60%

④、竞争格局较去年同期发生较大变化,行业洗牌加速

⑤、新能源汽车动力电池装机配套的电池企业与去年同期有所减少

⑥、新能源汽车动力电池配套以磷酸铁锂和三元为主,富锂锰电池开始应用

下一篇:动力电池原材料镍铁进口数据解读